Thuế thu nhập cá nhân là gì? Đối tượng phải nộp thuế TNCN ra sao? Việc hiểu đầy đủ về thuế thu nhập này sẽ giúp cá nhân thực hiện đúng các nghĩa vụ và quyền của mình. Hãy cùng công ty Luật FBLAW tổng quan qua bài viết sau đây:

I. Thuế thu nhập cá nhân là gì?

– Là khoản thuế mà người có thu nhập phải trích nộp phần tiền lương hoặc từ nguồn thu nhập khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

II. Đối tượng nộp thuế

Theo luật thuế TNCN năm 2007 thì đối tượng nộp thuế bao gồm:

Một là, cá nhân cư trú hoặc không cư trú có thu nhập chịu thuế quy định tại điều 3 Luật thuế TNCN phát sinh trong và ngoài lãnh thổ Việt Nam

Hai là, Cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

- Có nơi ở thường xuyên tại Việt Nam

Ba là, cá nhân không cư trú không đáp ứng điều kiện quy định tại Điều 2 Luật thuế TNCN năm 2007

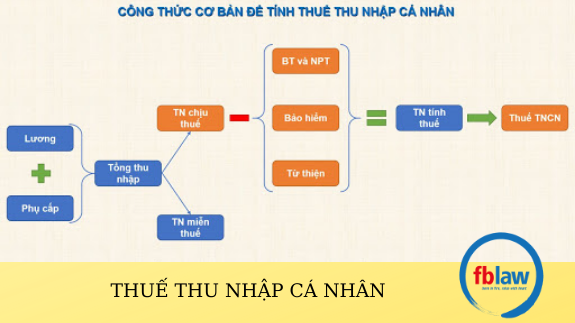

III. Cách tính thuế TNCN

Theo luật thuế TNCN năm 2007 thì căn cứ tính thuế đối với cá nhân cư trú và không cư trú như sau:

- Đối với cá nhân không cư trú

Thuế TNCN = Thu nhập chịu thuế x Thuế suất thuế TNCN

Cụ thể: Thu nhập từ tiền công, tiền lương:

Thu nhập tính thuế = Tổng thu nhập – (Các khoản miễn thuế + Các khoản giảm trừ + các khoản không chịu thuế) x 20%

- Đối với cá nhân cư trú:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

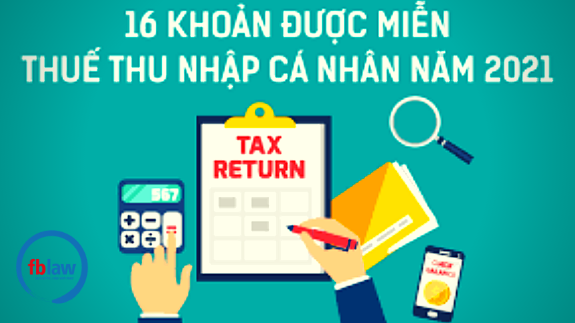

IV. Thu nhập được miễn thuế

Theo Điều 4 luật thuế TNCN năm 2007 thì và Thông tư 111/2013/TT- BTC thu nhập được miễn thuế bao gồm:

- Thu nhập từ chuyển nhượng bất động sản (giữa vợ chồng, cha mẹ đẻ..)

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất và tài sản gắn liền với đất (trường hợp có 01 nhà ở, đất duy nhất)

- Thu nhập từ giá trị sử dụng đất của cá nhân được Nhà nước giao đất

- Thu nhập là nhận thừa kế, quà tặng là bất động sản

- Thu nhập chuyển đổi đất nông nghiệp cá nhân được Nhà nước giao đất để sản xuất

- Thu nhập của cá nhân trực tiếp tham ga vào hoạt động sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng đánh bắt thủy sản,…

- Thu nhập từ lãi tiền gửi (Tổ chức tín dụng, hợp đồng bảo hiểm nhân thọ)

- Thu nhập từ kiều hối

- Phần tiền lương làm việc ban đêm, thêm giờ…

- Thu nhập từ học bổng

- Tiền lương hưu do bảo hiểm xã hội chi trả

- Thu nhập từ các khoản bồi thường hợp đồng...

- Thu nhập nhận được từ quỹ từ thiện được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận,…

- Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện dưới hình thức chính phủ, phi chính phủ và được cơ quan có thẩm quyền phê duyệt

- Thu nhập từ tiền lương, tiền công của thuyền viên

- Thu nhập của cá nhân là chủ tàu, cá nhân có quyền sử dụng tàu và cá nhân làm việc trên tàu

V. Nộp thuế TNCN

- Ủy quyền quyết toán thuế TNCN

- Tự nộp thuế thu nhập cá nhân

>> Xem thêm: Tra cứu mã số thuế cá nhân

Trên đây là nội dung tư vấn của đội ngũ Luật sư Công ty Luật FBLAW về thuế thu nhập cá nhân hiện nay. Để hiểu rõ hơn về những quy định trên cũng như những vấn đề liên quan đến thuế thu nhập cá nhân, quý khách hàng vui lòng liên hệ tới Công ty Luật FBLAW để được tư vấn và hỗ trợ.

Mọi thắc mắc xin vui lòng liên hệ với chúng tôi theo thông tin sau:

- Hotline: 038.595.3737

- Email: tuvanfblaw@gmail.com

- Fanpage: Công ty Luật FBLAW

- Địa chỉ: 45 Đàm Văn Lễ, phường Trường Thi, thành phố Vinh, tỉnh Nghệ An.