Cá nhân có thu nhập từ tiền lương, tiền công phải nộp thuế thu nhập cá nhân theo quy định. Vậy, thuế thu nhập cá nhân là gì? Đối tượng nào phải nộp thuế? Cách tính thuế TNCT như thế nào? Hãy cùng FBLAW tìm hiểu qua bài viết dưới đây.

1. Thuế thu nhập cá nhân là gì

Thuế thu nhập cá nhân là khoản thuế mà người có thu nhập phải trích nộp phần tiền lương hoặc từ nguồn thu nhập khác vào ngân sách nhà nước sau khi đã tính các khoản giảm trừ.

2. Người nộp thuế

Theo Luật thuế thu nhập cá nhân năm 2007 thì đối tượng nộp thuế bao gồm:

Thứ nhất, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật thuế thu nhập cá nhân.

- Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả và nhận thu nhập

- Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Thứ hai, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam

- Có nơi ở thường xuyên tại Việt Nam theo một trong các trường hợp:

– Có nơi ở đăng ký thường trú

– Có nhà thuê để ở tại Việt Nam, với thòi hạn hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế

Thứ ba, cá nhân không cư trú là người không đáp ứng điều kiện nêu trên đối với cá nhân cư trú.

>>> Xem thêm: Tra cứu mã số thuế thu nhập cá nhân

3. Cách tính thuế thu nhập cá nhân mới nhất

Công thức tính thuế thu nhập cá nhân mới nhất từ tiền lương, tiền công được tính như sau:

| Thuế thu nhập cá nhân phải nộp | = | Thu nhập tính thuế | X | Thuế suất |

Trong đó:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Các khoản giảm trừ |

| Thu nhập chịu thuế | = | Tổng thu nhập | – | Các khoản được miễn |

Các khoản được miễn thuế từ tiền lương, tiền công

Theo quy định tại khoản 1 Điều 3 Thông tư 111/2013/TT-BTC các khoản thu nhập đực miễn thuế từ tiền lương, tiền công:

- Thu nhập từ phần tiền lương, tiền công làm vào ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày làm việc trong giờ theo quy định của Bộ luật lao động.

Các khoản giảm trừ

- Giảm trừ gia cảnh:

Theo quy định tại Điều 1 Nghị Quyết 954/2020/UBTVQH14 mức giảm trừ gia cảnh như sau:

– Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

– Mức giảm trừ đối với người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ đối với các khoản đóng bảo hiểm:

– Bảo hiểm xã hội: 8%;

– Bảo hiểm y tế: 1,5%;

– Bảo hiểm thất nghiệp: 1%;

- Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo

Các khoản đóng góp từ thiện, nhân đạo được trừ vào thu nhập trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú, bao gồm:

– Khoản đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa;

– Khoản đóng góp vào quỹ từ thện, quỹ khuyến học, quỹ nhân đạo.

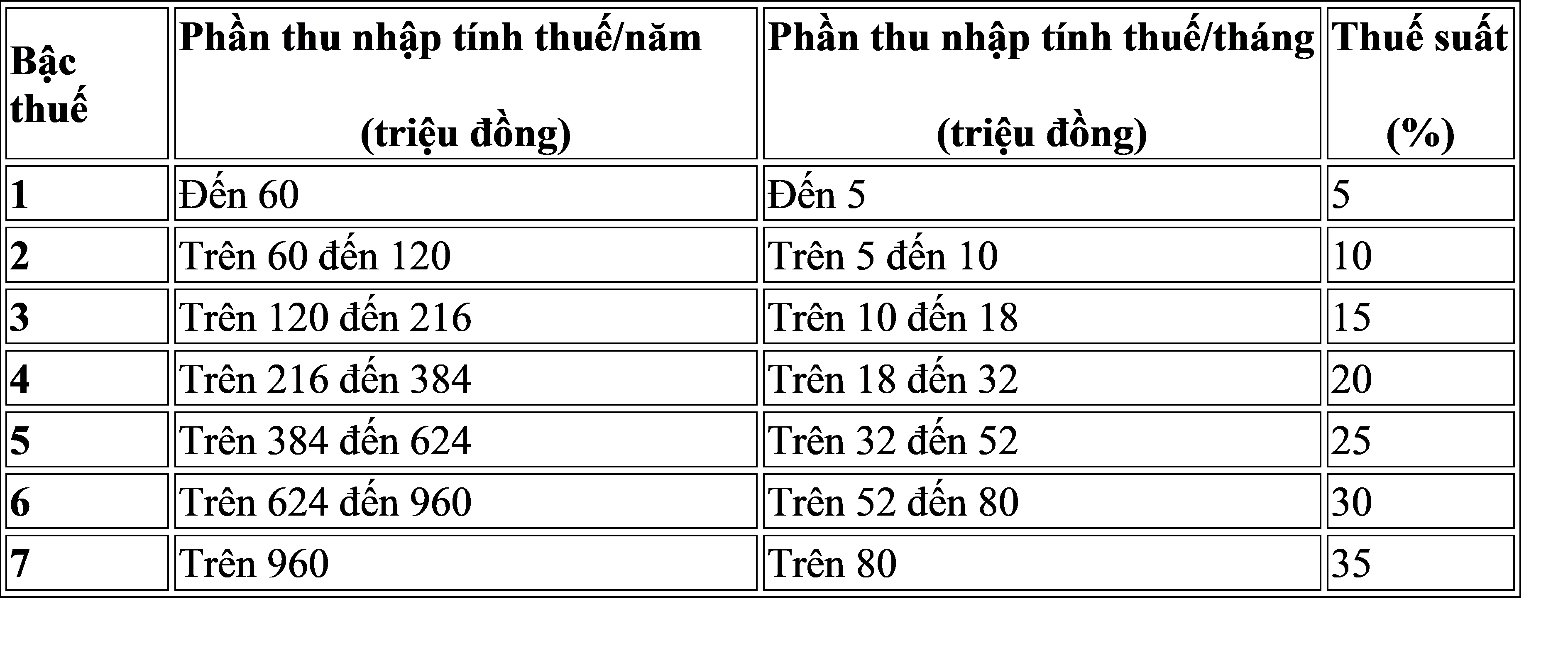

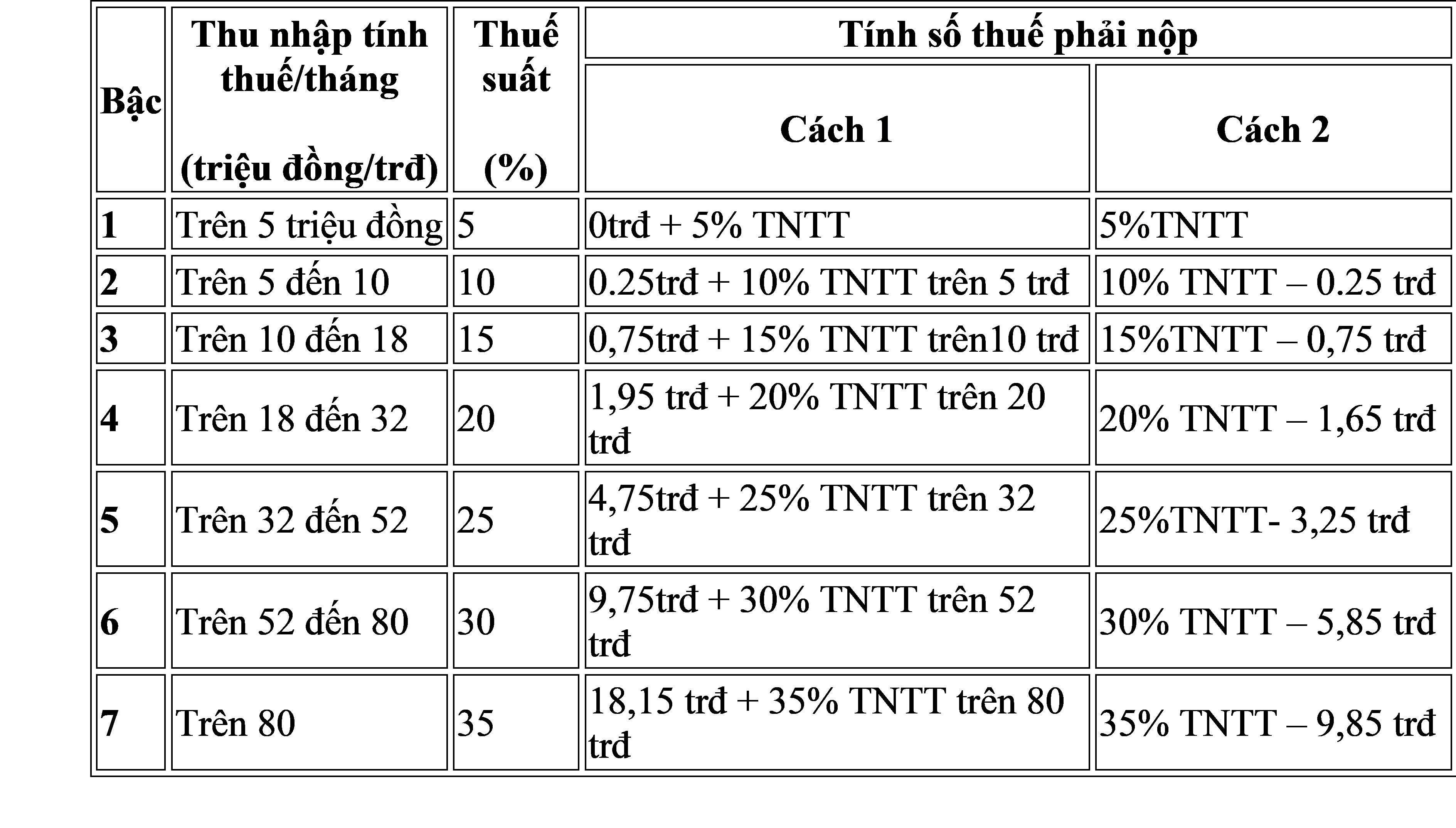

Thuế suất, biểu thuế lũy tiễn từng phần

Cách tính thuế thu nhập cá nhân theo biểu lũy tiễn từng phần: Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo tùng bậc thu nhập nhân (X) với thuế suất tương ứng của bậc thu nhập đó;

Phương pháp tính thuế thu nhập cá nhân theo biểu lũy tiễn tùng phần cụ thể hóa theo biểu tính thuế rút gọn theo phụ lục số 01/PL-TNCH ban hành kèm theo thông tư 111/2013/TT-BTC:

Trên đây là nội dung tư vấn của đội ngũ Luật sư Công ty Luật FBLAW về thuế thu nhập cá nhân mới nhất hiện nay. Để hiểu rõ hơn về những quy định trên cũng như những vấn đề liên quan đến thuế thu nhập cá nhân, quý khách hàng vui lòng liên hệ tới Công ty Luật FBLAW để được tư vấn và hỗ trợ.

Mọi thắc mắc xin vui lòng liên hệ với chúng tôi theo thông tin sau:

- Điện thoại: 038.595.3737

- Email: tuvanfblaw@gmail.com

- Fanpage: Công ty Luật FBLAW

- Địa chỉ: 45 Đàm Văn Lễ, phường Trường Thi, Thành Phố Vinh, tỉnh Nghệ An.