Mức Giảm trừ gia cảnh năm 2023 là bao nhiêu? Cách tính giảm trừ gia cảnh như thế nào? Hãy cùng Công ty Luật FBLAW tìm hiểu qua bài viết dưới đây. Nếu còn bất cứ thắc mắc, Quý khách hàng vui lòng liên hệ 038.595.3737 và 0973.098.987 để được tư vấn và hỗ trợ.

1. Căn cứ pháp lý

- Điều 9 Thông tư 111/2013/TT-BTC

- Điều 15 Thông tư 92/2015/TT-BTC

- Công văn 801/TCT-TNCN

- Nghị quyết 954/2020/UBTVQH14

2. Giảm trừ gia cảnh

Giảm trừ gia cảnh là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công.

>>>> Xem thêm: Mức đóng thuế thu nhập cá nhân mới nhất năm 2023

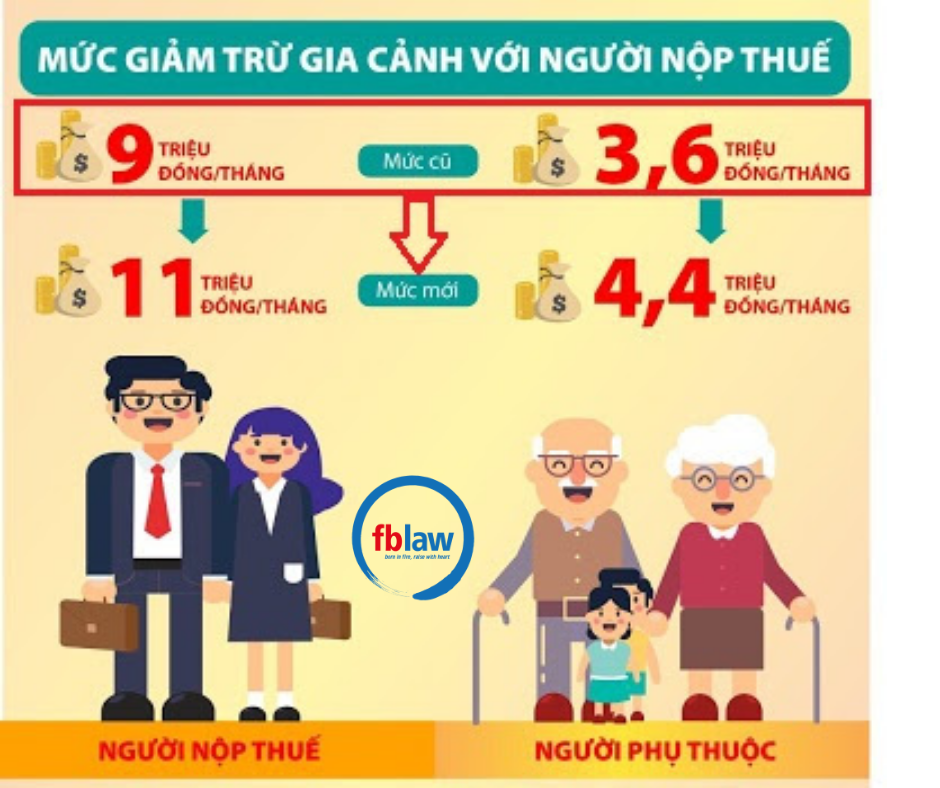

Mức giảm trừ gia cảnh:

Trước ngày 1/7/2020 thì mức giảm trừ như sau:

|

Đối tượng |

Mức giảm trừ gia cảnh |

| – Mức giảm trừ bản thân người nộp thuế |

9 triệu đồng/tháng (108 triệu đồng/năm) |

| – Mức giảm trừ người phụ thuộc |

3,6 triệu đồng/tháng |

Từ ngày 1/7/2020 trở đi thì mức giảm trừ như sau:

| Đối tượng |

Mức giảm trừ gia cảnh |

|

– Mức giảm trừ bản thân người nộp thuế |

11 triệu đồng/tháng

(132 triệu đồng/năm) |

|

– Mức giảm trừ người phụ thuộc |

4,4 triệu đồng/tháng |

2. Cách tính mức giảm trừ gia cảnh năm 2023

Mức giảm trừ gia cảnh cho bản thân người nộp thuế

- Người nộp thuế có nhiều nguồn thi nhập từ tiền lương, tiền công thì tại một thời điểm (tính đủ theo tháng) người nộp thuế lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

Ví dụ: Ông A ký hợp đồng lao động với 2 công ty (đều là hợp đồng lao động từ 3 tháng trở lên) thì ông A được lựa chọn giảm trừ gia cảnh cho bản thân tại 1 công ty, công ty còn lại sẽ không được giảm trừ bản thân nữa.

- Trường hợp trong kỳ tính thuế cá nhân cư trú chưa tính giảm trừ gia cảnh cho bản thân hoặc tính giảm trừ gia cảnh cho bản thân chưa đủ 12 tháng thì được giảm trừ đủ 12 tháng nếu thực hiện quyết toán thuế theo quy định

Ví dụ: Từ tháng 1/2022 đến tháng 4/2022 bà A không có thu nhập từ tiền lương, tiền công. Từ tháng 5/2022 đến tháng 12/2022 bà A có thu nhập từ tiền lương, tiền công do ký hợp đồng lao động trên 03 tháng tại Công ty A. Như vậy, trong năm 2022, bà A được tính giảm trừ gia cảnh cho bản thân từ tháng 5/2022 đến hết tháng 12/2022. Nếu bà A thực hiện quyết toán thuế thì bà A được tính giảm trừ cho bản thân đủ 12 tháng.

- Đối với người nước ngoài là cá nhân cư trú tại Việt Nam được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam trong năm tính thuế (được tính đủ theo tháng).

Mức giảm trừ gia cảnh cho người phụ thuộc

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế

- Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc

- Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

- Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thoả thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Người phụ thuộc gồm:

a. Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của chồng, cụ thể:

- Con dưới 18 tuổi (tính đủ theo tháng)

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động

- Con đang theo học tại VN hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc trung học phổ thông không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng

b. Vợ hoặc chồng của người nộp thuế đáp ứng các điều kiện theo quy định pháp luật

c. Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế đáp ứng các điều kiện theo quy định pháp luật

d. Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện theo quy định pháp luật

Điều kiện để được tính là người phụ thuộc đối với trường hợp quy định tại khoản b, c, d là:

- Người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

- Bị khuyết tật, không có khả năng lao động

- Không có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không quá 1.000.000 đồng

- Người ngoài độ tuổi lao động:

- Phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng;

Trên đây là toàn bộ nội dung tư vấn của Công ty FBLAW về Giảm trừ gia cảnh năm 2023. Nếu còn bất cứ thắc mắc gì liên quan đến giảm trừ gia cảnh Quý khách hàng vui lòng liên hệ ngay đến FBLAW để được hướng dẫn cụ thể hơn.

Liên hệ với FBLAW theo thông tin sau:

- Hotline: 038.595.3737 và 0973.098.987

- Fanpage: Công ty Luật FBLAW

- Địa chỉ: 45 Đàm Văn Lễ, phường Trường Thi, Thành Phố Vinh, tỉnh Nghệ An