Bán hàng online đừng “mù luật”! Những quy định mới về quản lý thuế đối với hoạt động thương mại điện tử sẽ ảnh hưởng trực tiếp đến shop online, sàn TMĐT và người kinh doanh. Đọc ngay để tránh bị phạt oan, nắm bắt cơ hội kinh doanh bài bản, hợp pháp và vươn xa trong thời đại số! Bài viết dưới đây, Công ty Luật FBLAW xin gửi đến Quý khách hàng những thay đổi quan trọng cần lưu ý để tránh rủi ro khi kinh doanh thương mại điện tử. Quý khách hàng vui lòng liên hệ 0973.098.987 & 038.595.3737 để được tư vấn và hỗ trợ.

1. Hoạt động thương mại điện tử là gì?

Theo khoản 1 Điều 3 Nghị định 52/2013/NĐ-CP quy định:

“Hoạt động thương mại điện tử là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác.”

Ví dụ hoạt động thương mại điện tử:

-

Các kênh bán hàng hóa trực tuyến (ví dụ: Shopee, Lazada, Tiki, Facebook Shop…)

-

Các hoạt động hỗ trợ thương mại qua mạng (quảng cáo, đấu giá, tiếp thị liên kết…)

- ….

2. Quy định mới về đối tượng áp dụng thuế đối với hoạt động thương mại điện tử

Đối tượng áp dụng bao gồm:

- Tổ chức là nhà quản lý sàn giao dịch thương mại điện tử. Tổ chức là quản lý nền tảng số có chức năng thanh toán. Các tổ chức có hoạt động kinh tế số khác thuộc đối tượng khấu trừ, nộp thuế thay;

- Hộ, cá nhân cư trú và không cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số;

>>> Xem thêm:Doanh nghiệp phải nộp những loại thuế nào?

3. Thời điểm thực hiện khấu trừ và xác định số thuế phải khấu trừ

- Tổ chức quản lý nền tảng TMĐT thực hiện khấu trừ số thuế GTGT. Số thuế TNCN phải nộp ngay khi xác nhận giao dịch thành công và chấp nhận thanh toán.

- Doanh thu tính thuế là số tiền hộ, cá nhân được hưởng mà nền tảng thu hộ.

- Số thuế khấu trừ xác định theo tỷ lệ phần trăm trên doanh thu từng giao dịch.

4. Quy định mới về hồ sơ kê khai số thuế đã khấu trừ đối với hoạt động thương mại điện tử

Từ năm 2025, tổ chức quản lý nền tảng thương mại điện tử phải đứng ra khai và nộp thuế thay cho cá nhân/hộ kinh doanh bán hàng trên nền tảng của mình. Để thực hiện đúng trách nhiệm, hồ sơ kê khai số thuế đã khấu trừ gồm:

a) Tờ khai khấu trừ thuế đối với hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 01/CNKD-TMĐT ban hành kèm theo Nghị định 117/2025/NĐ-CP;

b) Bảng kê chi tiết số thuế đã khấu trừ của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 01-1/BK-CNKD-TMĐT ban hành kèm theo Nghị định 117/2025/NĐ-CP.

5. Địa điểm, thời hạn nộp hồ sơ khai và nộp số thuế đã khấu trừ

a) Tổ chức quản lý nền tảng thương mại điện tử nộp hồ sơ khai thuế bằng phương thức điện tử, cơ quan tiếp nhận và xử lý hồ sơ khai thuế là cơ quan thuế quản lý tổ chức quản lý nền tảng thương mại điện tử.

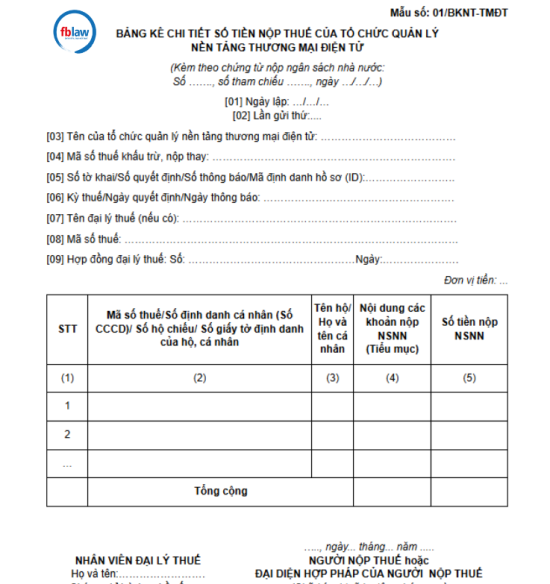

b) Các tổ chức quy định tại Điều 4 Nghị định này lập Bảng kê chi tiết số tiền nộp thuế theo Mẫu số 01/BKNT-TMĐT kèm theo Nghị định 117/2025/NĐ-CP. gửi đến cơ quan thuế quản lý sau khi hoàn thành nộp tiền vào ngân sách nhà nước, Thời hạn lập, gửi Bảng kê chi tiết số tiền nộp thuế cùng với thời hạn nộp thuế theo quy định pháp luật về quản lý thuế.

c) Địa điểm, thời hạn nộp hồ sơ khai thuế và địa điểm, hình thức nộp thuế, thời hạn nộp thuế thực hiện theo quy định pháp luật về quản lý thuế.

>>> Xem thêm: Cách tính thuế thu nhập cá nhân

6. Quy định mới về thủ tục hoàn thuế đối với hoạt động thương mại điện tử

- Hộ và cá nhân kinh doanh có doanh thu năm thuộc diện không chịu thuế GTGT, thuế TNCN. Nếu nộp thừa thuế, được hoàn theo quy định của pháp luật về quản lý thuế.

- Hồ sơ gồm văn bản đề nghị hoàn thuế theo mẫu 03/CNKD-TMĐT.

- Cơ quan thuế quản lý địa bàn nơi hộ hoặc cá nhân cư trú sẽ tiếp nhận và giải quyết hồ sơ hoàn thuế.

Trên đây là toàn bộ nội dung giải đáp liên quan “Quy định mới về thuế đối với hoạt động thương mại điện tử” của Công ty luật FBLAW. Quý khách hàng vui lòng liên hệ ngay với Công ty luật FBLAW để được tư vấn và hỗ trợ.

Liên hệ với FBLAW theo thông tin sau:

- Điện thoại: 0973.098.987- 038.595.3737

- Fanpage: Công ty Luật FBLAW

- Trụ sở chính: 45 Đàm Văn Lễ, phường Trường Vinh, tỉnh Nghệ An